Na última terça feira, 30/06/2015, o Senado aprovou a Medida Provisória nº 670 editada pela Presidência da República em 10/03/2015, a qual prevê reajuste nas faixas de rendimentos para apuração do imposto de renda devido pelo trabalhador. Agora a nova lei aguarda sanção presidencial.

A aprovação feita no Senado envolve outras matérias, mas aqui vamos focar na tabela do imposto para demonstração de um cálculo na prática.

Aprenda como fazer o cálculo neste artigo.

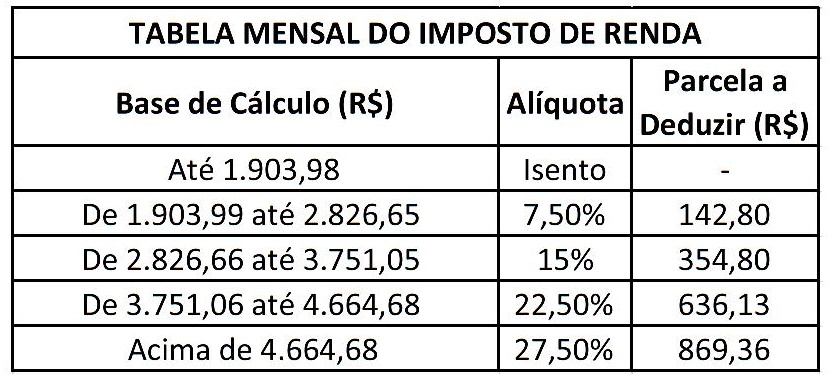

A nova tabela, que tem aplicabilidade a partir de abril/2015, ficou assim:

Para apuração da base de cálculo do imposto de renda, ou seja, apurar o valor sobre o qual haverá a incidência da tabela acima, a lei prevê a dedução de algumas despesas, sendo que aqui elencamos as mais comuns: (a) dedução do valor pago a título de pensão alimentícia definido judicialmente e descontado em holerite; (b) o valor mensal de R$ 189,59 por dependente, e (c) o valor descontado a título de contribuição previdenciária.

Assim, considerando as deduções legais, um trabalhador que recebe salário mensal de R$ 2.500,00, sofra desconto da contribuição previdenciária e tenha dois dependentes, terá uma base de cálculo inferior a R$ 1.903,98 e, portanto, estará isento de IR mensal.

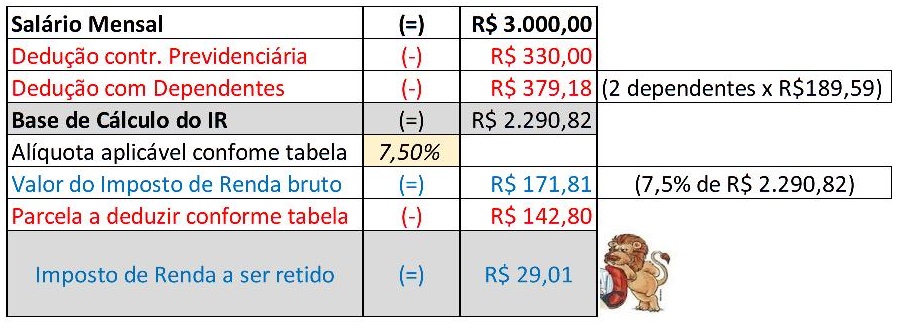

Mas, para nosso exemplo prático vamos considerar um trabalhador com vínculo empregatício, com salário mensal de R$ 3.000,00, que tenha 2 (dois) dependentes, não pague pensão alimentícia e receba o salário de uma única vez.

O trabalhador com salário de R$ 3.000,00 sofre o desconto de 11% a título de contribuição previdenciária, portanto no valor de R$ 330,00, conforme Tabela do INSS para o ano de 2.015.

Assim, nosso cálculo prático fica:

Rogério Gomez – Advogado – 30 anos de dedicação, vivência, estudo e prática do Direito do Trabalho.

Deixe um comentário: